Plano de Promoção do Equilíbrio Fiscal (PEF)

Resumo

Para investir e concretizar projetos relevantes, que aumentem a qualidade de vida dos cidadãos, governos podem contratar operações de crédito (contrair uma dívida), caso seja necessário. Para manter o equilíbrio das contas, a arrecadação de tributos deve ser suficiente para pagar as despesas com custeio – aquelas do dia a dia do governo –, de modo que os empréstimos sejam direcionados para despesas de capital (investimentos).

Um exemplo de investimento que busca melhorar a qualidade de vida da população é a construção de um hospital que será utilizado por muito tempo, inclusive por pessoas que ainda nem nasceram. Nesse caso, o custo de construção do hospital será dividido por todas as gerações que irão utilizá-lo. Por isso, em vez de cobrar uma grande quantidade de impostos extras dos cidadãos que estão vivos durante a construção do hospital (geração atual), o governo pode financiar a obra e pagá-la em várias parcelas, dividindo, assim, o seu custo com as gerações futuras, também beneficiadas. Por meio do endividamento público, o governo utilizará parte da arrecadação atual e parte da arrecadação futura para pagar as parcelas relativas ao custo de construção. Assim, a dívida pública permite dividir os custos de um investimento com todas as gerações que irão se beneficiar dele.

A contração de uma dívida pelo governo requer um bom motivo, afinal implica custos para os cidadãos.

O governo de um Estado ou de uma Prefeitura pode não possuir recursos suficientes para construir projetos de alto custo, como um hospital. Assim, ele pode obter esses recursos por meio de um empréstimo junto a uma instituição financeira, com parcelas a serem pagas em vários anos.

Para saber mais sobre a Dívida Pública, acessar a página do Tesouro Transparente dedicada ao assunto.

O que impede o ente de investir?

Quando o governo toma um empréstimo para investir, compromete-se a pagar juros para os credores. Assim como ocorre para diferentes países, os entes subnacionais estão sujeitos a diferentes taxas de juros ao contrair um empréstimo. As condições de financiamento estão intimamente relacionadas à credibilidade do ente federativo, a sua capacidade de pagamento e à qualidade de gestão da dívida.

Os credores cobram uma taxa de juros que está diretamente relacionada ao risco de ocorrer um inadimplemento das obrigações pelo governo. Por exemplo, os credores podem cobrar uma remuneração maior em empréstimos a entes com algum nível de desequilíbrio fiscal, porque há um risco maior de faltarem recursos para pagamento da dívida após o governo quitar suas despesas rotineiras. Os juros são despesas do governo e, assim como os demais gastos públicos, também devem ser pagos. Por isso, é importante que o governo não faça dívida por qualquer motivo e evite gastos em excesso, de forma a garantir um nível de endividamento sustentável e ao menor custo.

Diante dos riscos de não receber o devido pagamento pelo valor emprestado, o credor pode exigir que haja um garantidor na operação de crédito, que será responsável pelo pagamento da dívida caso o ente subnacional não honre alguma parcela devida. Neste caso, a União atua como avalista na operação de crédito, permitindo que o ente subnacional consiga o empréstimo com condições mais favoráveis.

A fim de conceder garantia a empréstimos contraídos por entes federativos, a União verifica alguns requisitos a fim de avaliar a situação fiscal do Estado, do Distrito Federal ou do Município. Uma das verificações realizadas é a análise da Capacidade de Pagamento (Capag), que classifica os entes subnacionais de acordo com a situação fiscal. Cada ente recebe uma nota, que pode ser A+, A, B+, B, C ou D. Regra geral, apenas entes que possuem CAPAG "A+", "A", "B+" ou "B" são elegíveis à contratação de garantias da União em seus financiamentos.

Para saber mais sobre Capacidade de Pagamento, acesse a página do Tesouro Transparente dedicada ao assunto. Mais informações sobre o tema Garantias da União também podem ser encontradas no nosso site.

Qual a finalidade do PEF?

O Plano de Promoção do Equilíbrio Fiscal (PEF) foi instituído por meio da Lei Complementar nº 178, de 13 de janeiro de 2021, e regulamentado por meio do Decreto 10.819, de 27 de setembro de 2021, e da Portaria STN/MF n.º 857, de 27 de março de 2026. O PEF constitui iniciativa da União a fim de incentivar os entes federativos a implementarem medidas de ajuste para equilibrar suas contas e retomarem os investimentos por meio de operações de crédito com garantia da União.

O PEF serve justamente para fomentar que os entes subnacionais se tornem elegíveis à contratação de operações de crédito com garantia da União. O Plano incentiva Estados, o Distrito Federal e Municípios a implementarem medidas de ajustes que possibilitem o equilíbrio de suas contas, por meio de metas e compromissos anuais.

Benefício imediato

Mesmo antes de adquirirem a classificação de Capag B, a adesão ao PEF permite a contratação de operação de crédito com garantia da União, cujas parcelas são liberadas à medida que o ente atende a metas e compromissos pactuados no Plano.

Benefício de médio prazo

Ao melhorar a nota da Capacidade de Pagamento (Capag), o ente passa a contar com a garantia da União e a contratar maior volume de operações de crédito. Assim o ente melhora sua capacidade de investimento.

Benefício de longo prazo

O PEF traz incentivos a maior transparência dos dados fiscais e à implementação de medidas fiscais que contribuem para o equilíbrio das contas públicas no longo prazo, como a reforma da previdência de servidores públicos e a redução de renúncias fiscais.

Adicionalmente, com o reforço da transparência, o controle social será favorecido, colaborando para o aperfeiçoamento de todo o processo.

Com o conhecimento da real situação fiscal em que um ente se encontra, todos compreendem e apoiam quando há necessidades de mudanças.

Quais os requisitos para aderir ao PEF? Quais as medidas o ente deve adotar?

Poderão aderir ao Plano de Promoção do Equilíbrio Fiscal (PEF) os Estados, as suas capitais, o Distrito Federal e os Municípios cuja população seja superior a 200 mil habitantes e com Capacidade de Pagamento (Capag) vigente “C” ou “D”. A adesão ao PEF não pode ocorrer no último ano de mandato do chefe do Poder Executivo.

Para entrar no PEF, o ente aprovar deve apresentar leis ou dos atos normativos dos quais decorram a implementação de pelo menos 3 (três) das medidas estabelecidas no § 1º do artigo 2º da Lei Complementar nº 159, de 19 de maio de 2017, devendo uma delas, no mínimo, estar entre as previstas nos incisos II, IV, V e VIII:

*Deve ser escolhida pelo menos uma dessas medidas dentre as três que deverão ser adotadas.

Como funciona o PEF?

O ente federativo deve comprometer-se a ter uma Capag pelo menos B ao final da vigência do Plano. Para atingir essa nota, o ente deve fazer gradualmente ajustes para cumprir metas anuais.

É necessário que seja atendido o limite de despesa total com pessoal de 60% da Receita Corrente Líquida previsto na Lei de Responsabilidade Fiscal, sendo possível o enquadramento gradativo a essa regra no período de 2023 a 2032. Além disso, o ente precisa fazer o compromisso de aderir ao Programa de Acompanhamento e Transparência Fiscal (PAF), cujo objetivo é reforçar a transparência fiscal dos entes e compatibilizar suas respectivas políticas fiscais com as da União.

Os entes federativos que aderirem ao PEF poderão contratar operações de crédito com garantia da União em valor limitado a 3% (três por cento) da receita corrente líquida (RCL) apurada no exercício anterior ao da adesão para cada ano de vigência do Plano. Caso a adesão ocorra no primeiro ano do mandato do Chefe do Poder Executivo, o ente poderá contratar até 4 operações de crédito, totalizando 12 % da RCL.

A adesão ao PEF e a primeira liberação de recursos financeiros condiciona-se à aprovação de pelo menos 3 (três) das medidas estabelecidas no § 1º do art. 2º da Lei Complementar nº 159, de 19 de maio de 2017, devendo uma delas, no mínimo, estar entre as previstas nos incisos II, IV, V e VIII.

As liberações seguintes de recursos dependem do cumprimento das metas e dos compromissos previstos no Plano de Promoção do Equilíbrio Fiscal e do cumprimento do limite para despesa com pessoal de que trata o artigo 169 da Constituição Federal, observado o disposto no inciso II do artigo 6º da Lei Complementar nº 178, de 2021.

Para maiores detalhes, consulte o manual do PEF.

Vigência e Encerramento

O Plano de Promoção do Equilíbrio Fiscal (PEF) vigorará até o término do mandato do Chefe do Poder Executivo do ente federativo. O PEF também será encerrado nas seguintes hipóteses:

- quando o ente federativo descumprir as condições para liberação de recursos estabelecidas no Plano para duas liberações de recursos consecutivas;

- quando um fato superveniente indicar que houve liberação indevida de recursos; ou

- a pedido do ente federativo, desde que não tenha havido contratação de operação de crédito.

O PEF será extinto na hipótese de a Unidade da Federação requisitar adesão ao Regime de Recuperação Fiscal (RRF).

Quais entes já aderiram ao PEF?

Quatro Estados – Amapá (AP), Rio Grande do Norte (RN), Maranhão (MA) e Pernambuco (PE) – e dois Municípios – Recife (PE) e Rio de Janeiro (RJ) – já aderiram ao PEF. O PEF do Amapá encerrou em dezembro de 2022. A primeira adesão do Rio Grande do Norte encerrou em dezembro de 2022, mas o Estado optou por aderir novamente em 2023. Os Planos dos Municípios do Rio de Janeiro e do Recife encerraram em dezembro de 2024.

Maiores informações sobre os Planos de Promoção do Equilíbrio Fiscal vigentes ou encerrados estão disponíveis na seção “Publicações” ao final desta página.

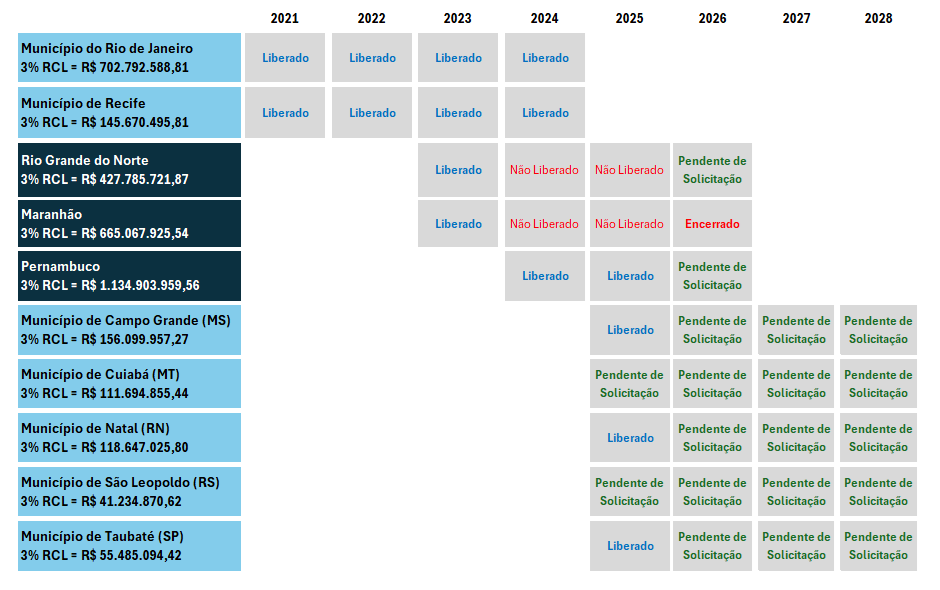

LIBERAÇÃO DE RECURSOS

De acordo com o § 1º do artigo 10 do Decreto nº 10.819, de 2021, e o artigo 15 da Portaria STN/MF n.º 2.831, de 2025, estão autorizados a contratar operações de crédito com garantia da União em até 3% da RCL apurada no exercício anterior ao da adesão ao PEF para cada ano de vigência os entes federativos que implementarem as medidas previstas e cumprirem as metas acordadas no Plano.

No quadro, a seguir, ilustra-se o consumo do espaço fiscal dos entes federativos que lograram cumprir os requisitos para contratação de operações de crédito. O termo "Liberado" significa que o ente solicitou à STN liberação de recurso e houve a respectiva manifestação favorável para contratar a operação de crédito. O termo "Não liberado" significa que o ente não atendeu alguma das metas ou compromissos pactuados no plano do PEF e, portanto, não houve manifestação favorável da STN para o ente contratar operação de crédito com garantia a União. Por último, o termo "Pendente de Solicitação" ocorre quando o ente ainda não solicitou autorização para liberação de recurso.

Legislação relacionada

Lei Complementar nº 178, de 13 de janeiro de 2021: estabelece o Programa de Acompanhamento e Transparência Fiscal e o Plano de Promoção do Equilíbrio Fiscal;

Decreto nº 10.819, de 27 de setembro de 2021: regulamenta o disposto na Lei Complementar nº 178, de 13 de janeiro de 2021;

Portaria STN/MF n.º 857, de 27 de março de 2026: regulamenta o Plano de Promoção do Equilíbrio Fiscal.

Portaria ME nº 11.089, de 27 de dezembro de 2022: dispõe sobre revisão de avaliação que concluiu pelo descumprimento de metas.